银行存款利率大:你的钱袋子如何逆风翻盘?

2. 口碑和评价:了解其他投资者对该平台的评价和口碑,可以通过互联网搜索、社交媒体、投资者论坛等方式获取相关信息。

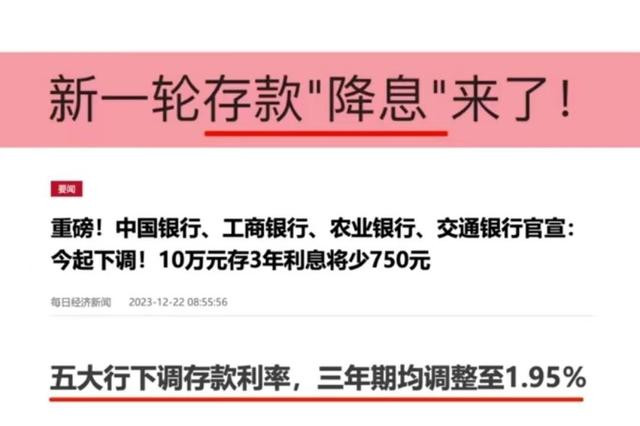

随着十一月的脚步渐近,许多人开始关注自己的财务状况,特别是银行存款的利率变化。近期,银行存款利率的大幅下调引发了广泛关注,一年定期存款利率最低已跌至1.1%。这样的变化不仅影响了我们的储蓄收益,更牵动着每个人的钱袋子。那么,在这样的背景下,我们的存款究竟会受到怎样的影响?又该如何调整理财策略,让钱袋子在低利率时代依然能够稳健增长呢?

首先,我们来探究一下银行为何会主动降低存款利率。这背后其实有着深层次的经济逻辑。随着实体经济的逐渐复苏,政府和企业都在寻求更多的资金支持以推动发展。而降低存款利率,可以刺激居民消费和投资,从而为经济注入更多活力。,银行自身也面临着诸多挑战,如互联网金融的崛起使得传统银行业务受到冲击,因此降低利率也成为银行吸引客户、维持利润的一种手段。

在这样的背景下,我们不妨以一万块钱为例,来具体算一笔账。在过去,如果我们把一万块钱存入银行定期一年,按照较高的利率计算,可以获得一笔可观的利息。如今,随着利率的持续走低,这一万块钱所能产生的利息也大幅缩水。根据最新数据,现在把一万块钱存定期一年,银行的利息仅仅为一百多元,这与过去的收益相比可谓是天壤之别。

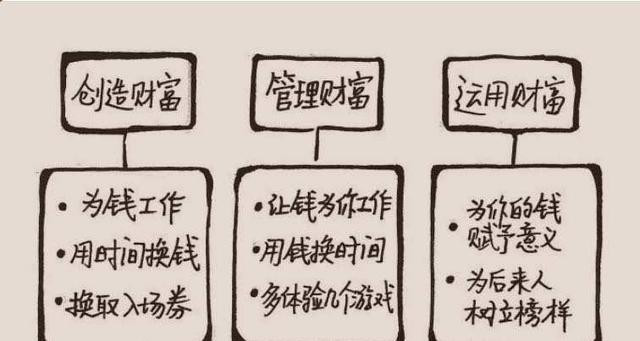

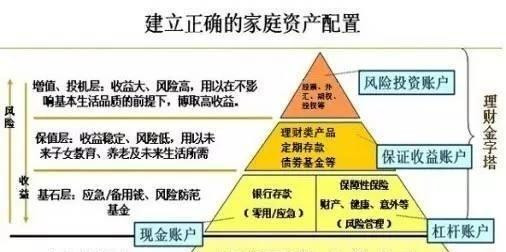

面对如此低的存款利率,许多人不禁开始思考:钱还能放在哪里?其实,理财的方式多种多样,关键在于找到适合自己的那一款。对于风险承受能力较低的朋友来说,国债和银行定期存款仍然是不错的选择。国债以其高安全性和稳定收益备受青睐,而银行定期存款则以其灵活性和保障性受到追捧。,货币基金也是一种相对稳健的投资方式,其收益高于活期存款且流动性较好。

,如果你追求更高的收益并愿意承担一定的风险,那么基金定投和股票投资也是值得考虑的选择。基金定投通过定期定额的方式投资基金,可以分散风险并有望获得长期稳定的收益。而股票投资则具有高风险高收益的特点,需要投资者具备一定的专业知识和风险承受能力。

除了以上几种常见的理财方式外,还有许多其他理财产品可供选择。银行柜员推荐的理财产品虽然收益相对较高但风险也相应较大需要谨慎选择;保险产品则可以在提供保障的同时获得一定的投资收益但需要根据自己的需求选择合适的险种。

在选择理财产品时我们需要根据自己的风险承受能力、投资目标和资金需求进行综合考虑。就像买衣服一样不能只看外表还需要考虑尺寸和舒适度。只有找到真正适合自己的理财产品才能让钱袋子越来越鼓。

理财并非一蹴而就的事情它需要我们不断地学习和调整。在这个快速变化的市场中我们需要时刻保持敏锐的洞察力及时捕捉投资机会并灵活应对各种挑战。只有这样我们才能在理财的道路上越走越远实现财富的稳健增长。

我们还需要理性看待存款利率的变化。存款利率的下调是市场经济发展的必然结果我们需要学会适应并积极应对。通过不断学习和实践我们可以掌握更多的理财知识和技巧从而更好地管理自己的财富。

同时我们也需要学会规划自己的财务目标。无论是短期还是长期投资我们都应该根据自己的实际情况制定明确的目标并为之努力。只有明确了目标我们才能更加有针对性地进行投资选择并更好地把握市场机遇。

另外活到老学到老这句话在理财领域同样适用。随着市场的不断变化我们需要不断地更新自己的知识和技能以便更好地应对各种挑战。只有不断地学习和进步我们才能在理财的道路上越走越稳实现财富的持续增长。

如果你觉得自己对理财一窍不通或者难以抉择也可以考虑寻求专业的理财顾问的帮助。他们可以根据你的实际情况为你量身定制合适的理财方案并提供专业的投资建议。但需要注意的是在选择理财顾问时要确保其具备专业资质和良好信誉以避免陷入不必要的陷阱。

回顾整个事件,我们可以看到银行存款利率的下调是市场经济发展的必然产物,也是政府和企业为了刺激经济活力而采取的一种手段。面对这样的变化,我们需要保持冷静的头脑,积极调整自己的理财策略,寻找适合自己的投资方式。

同时,我们也需要认识到理财并非一蹴而就的事情,它需要我们付出时间和精力去学习和实践。只有不断地学习和进步,我们才能在理财的道路上越走越远,实现财富的稳健增长。

,随着经济的不断发展和市场的不断变化,我们需要时刻保持敏锐的洞察力,及时捕捉投资机会并灵活应对各种挑战。相信只要我们掌握了正确的理财方法和技巧,就能够在这个充满机遇和挑战的时代中立于不败之地。

总之,银行存款利率的下调虽然给我们的储蓄带来了一定的影响,但也为我们提供了更多的理财机会和选择。只要我们保持积极的心态,不断学习和进步,就一定能够在理财的道路上取得丰硕的成果。

最后,我想说的是,理财不仅仅是为了赚钱,更是为了让我们更好地掌控自己的生活。在这个充满不确定性的时代里股票配资怎么个流程,让我们一起努力,用智慧和勇气守护好自己的钱袋子,过上更加美好、安稳的生活!